Кредиты наличными в Почта Банке: в чем подвох

По отзывам пользователей, подводных камней по кредитам почта Банка гораздо больше, чем по займам остальных финансово-кредитных учреждений. Связано это с хитрой системой дополнительных услуг и предложений, которые по незнанию или рассеянности может получить клиент на этапе оформления заявки. Разбираемся в кредитных подвохах Почта Банка: сэкономим собственные деньги.

Подводные камни по кредитам Почта Банка наличными

Изучив отзывы заемщиков и условия кредитования, наш эксперт насчитал по крайней мере четыре объемных блока, о которых нужно знать перед оформлением потребительского кредита в Почта Банке.

Подвох первый: смотрите полную стоимость кредита

Вы не знаете, я не знаю, никто не знает, какой процент получит конкретный заемщик. И банки зачастую любят приукрасить свои показатели, в чем и кроется один из подводных камней при оформлении кредита наличными в Почта Банке.

В официальных документах (обычно это приложение к договору — Индивидуальные условия по кредиту), которые предлагаются под подпись, цифра может удивить и будет называться:

ПСК — полная стоимость кредита

Это фактические затраты заемщика, реальная процентная ставка и переплата.

Если цифра существенно отличается от той ставки, которую озвучили, как одобренную, вероятно в займ заложены платежи в пользу третьих лиц, например, страховой компании.

Если погрешность небольшая — до 1%, скорее всего — это обязательные издержки банка.

На этапе заключения кредитного договора первое, что можно сделать, чтобы подстраховать себя от навязанных услуг — проверить ПСК.

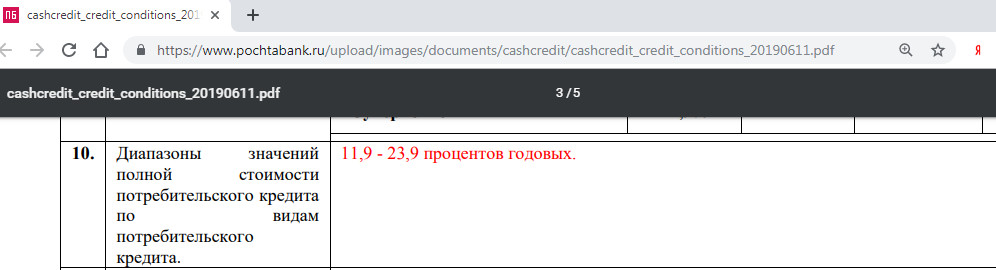

Вот такую ставку обещает Почта Банк по кредиту Суперпочтовый Онлайн:

А вот диапазон ПСК:

Справедливости ради, бывает и наоборот — фактическая ставка выше, чем ПСК и расходы заемщика. Это часто бывает в тарифах с комбинированными условиями, например, в программе Почта Банка Покупки в кредит (когда на период задолженности могут назначаться разные ставки):

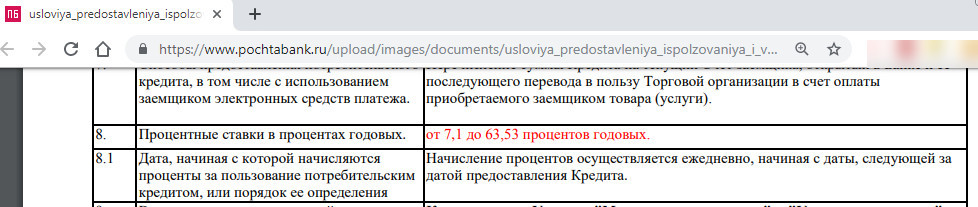

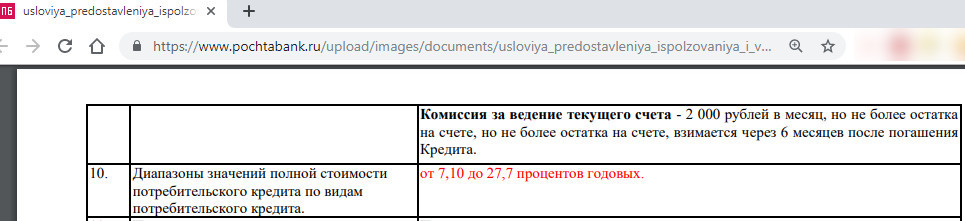

Что обещает ПБ:

Реальные расходы:

Подвох второй: остерегайтесь страховок

Если вы уверены в стабильности своего финансового положения, будьте аккуратны со страховкой.

На сегодня почта Банк предлагает две программы:

- Оптимум от СК ВТБ Страхование — взносы от 0,125 до 0,35%;

- Максимум от СК Кардиф — взносы от 0,2 до 0,4%.

Обе программы — не коллективные, т.е. Застрахованный, Страхователь и Выгодоприобретатель — физическое лицо, он же — заемщик.

Два факта, которые могут сильно увеличить вашу финансовую нагрузку:

- Установленный тариф по страховой премии — это ежемесячный взнос, который рассчитывается от выданной суммы кредита;

- Стоимость страховки включается в тело кредита и автоматически увеличивает основной долг на весь его срок.

Известно, что страховка — дело добровольное, но при получении кредита в Почта Банке есть пара подводных камней.

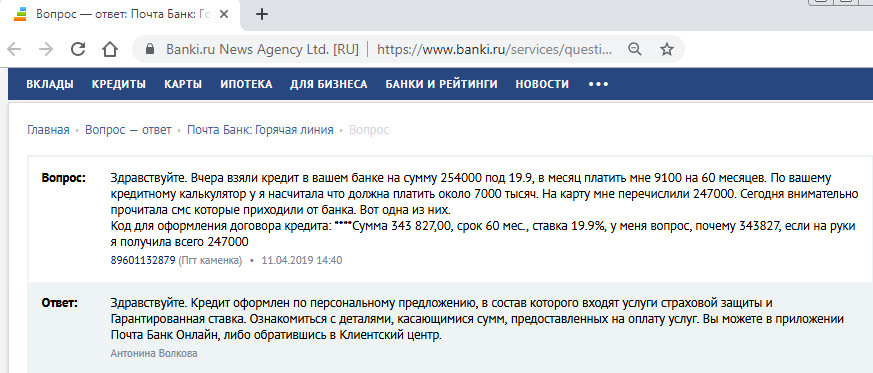

Например, консультанты зачастую умалчивают о том, что в ваш ежемесячный платеж уже включены расходы в пользу третьих лиц (особенно часто это случается в персональных или предодобренных предложениях), и клиент не глядя подписывает все бумаги подряд.

Проверяйте ПСК, название документов, которые подписывайте и читайте договор. Обязательно.

Вот, что говорит Олег Ильин, практикующий юрист финансового сектора г. Москва:

Отказ от страховки Почта Банка возможен, но это грозит повышением процентной ставки, если такое условие закреплено Договором или Индивидуальными условиями.

Сумму страховки можно вернуть только в случае, если вы поспешили обратиться с официальным письмом в страховую в первые 14 дней после заключения договора (период охлаждения).

В ином случае — оплаченная комиссия не возвращается или возвращается только частично (вычитаются дни, когда страховка работала). Более того, обычно для частичного возврата требуется полное погашение кредита.

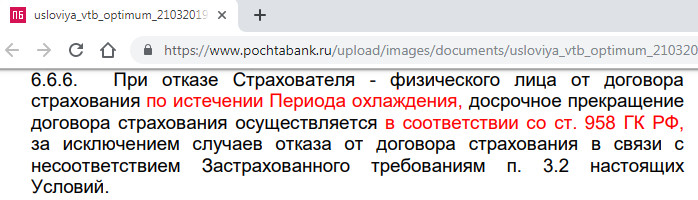

Это подтверждают и документы.

Выдержка из условий ВТБ Страхования:

Но что же за пределами этих двух недель?

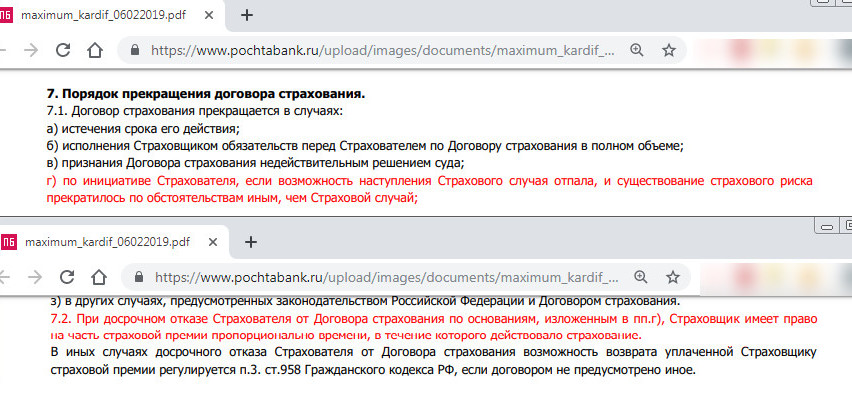

У Кардифа все благополучнее — вы можете получить часть премии пропорционально пройденному сроку, если выйдите за пределы периода охлаждения. Но погасить кредит наличными придется полностью, именно это подразумевает пункт «г» ст. 7:

Подвох третий: гарантированная ставка на потребительский кредит

При оформлении потребительского кредита наличными в Почта Банке есть еще один подводный камень — дополнительная услуга, которая при благополучном стечении обстоятельств станет помощником, в противном случае — пустой тратой денег. Это — Гарантированная ставка (раньше — Суперставка).

Она позволяет сэкономить на переплате по кредиту тем заемщикам, кто добросовестно выполняет свои обязательства по крайней мере в течение полных 12 месяцев.

Подключив ее в момент оформления договора (или позже) и выполнив заявленное условие, ваша ставка снизится до 10,9%, а переплаченные деньги вернут после полного погашения долга.

Проведя анализ условий и отзывов имейте ввиду, когда вам предлагают ГС:

- Опция платная, и несмотря на то, что реально может сэкономить (пусть и немного), у вас увеличится ежемесячный платеж;

- Еще один подводный камень — возврат сэкономленных денег возможен только после полного погашения кредита;

- Если вы нарушите Договор (например, просрочите платеж), вся выгода — псу под хвост, вас оштрафуют, опцию обнулят, деньги не вернут;

- Такая же тема с досрочным погашением — если вы возвращаете банку все кровное заранее, комиссию за услугу не компенсируют;

- По отзывам, попытки отказаться от Гарантированной ставки после ее подключения доходили до суда, но в последние года ПБ стал сговорчивее и решает вопросы в индивидуальном порядке.

Подробнее о том, как работает Гарантированная ставка почта Банка.

Подвох четвертый: коробочные продукты и электронная подпись

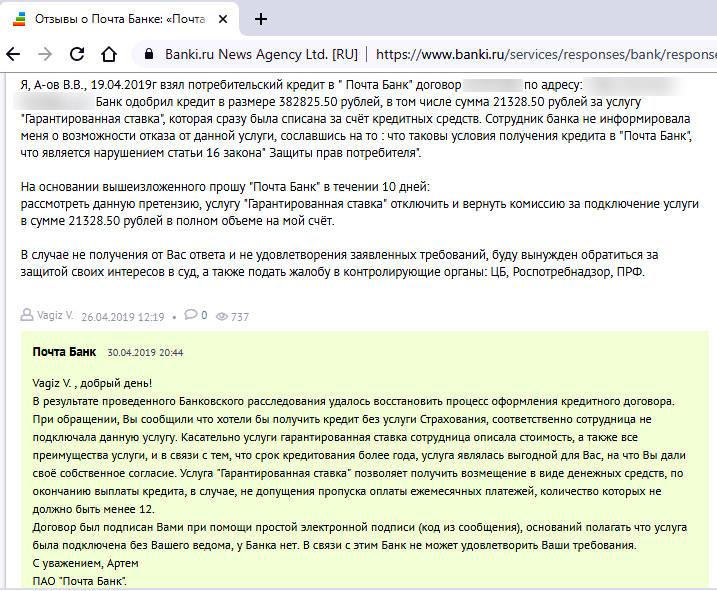

Почта Банк — лидер в сфере over sale. Он предлагает своим клиентам много разных дополнительных услуг, которые называются коробочными, например, «Привет сосед», «Личный врач», «Подари лес» и т.п. Все это платно и немного бессмысленно для тех, кому нужны деньги в долг.

Главные подводные камни при оформлении кредита в Почта Банке — схемы подключения таких услуг:

- Через код из СМС в отделении или при оформлении кредита онлайн;

- Путем дезинформирования или недостаточного информирования клиента специалистом.

Масса негативных отзывов довела информационный шум до СМИ и в итоге Почта Банку пришлось отреагировать:

Рекомендация может быть только одной — сразу озвучьте специалисту, что отказывайтесь от всех дополнительных услуг (если они действительно вам не нужны), включая коробочные продукты, страховку, гарантированную ставку и прочее… И не называйте никаких кодов — чтобы подписать договор, достаточно только ручки.

Заключение

Зная о главных подводных камнях по кредитам Почта Банка вы без труда сориентируетесь, насколько выгодным будет для вас тот или иной тариф. Каждый из кредиторов на современном рынке пытается продать и заработать как можно больше. Не берите в долг, если уверены, что условия вам не подходят, а ставка слишком высока. И всегда досконально читайте все бумаги, прежде, чем их подписать, так вы избежите любого подвоха и получите кредит по лучшему предложению.

Добрые люди никогда не берите кредиты в «Почта банке». Это просто жесть. Мне довелось оформить потребительский кредит в этом банке на 6 месяцев, и по истечении этого срока приходит смс что я должна снова оплатить. В офисе сказали что эта сумма в размере 1500рэ за КРЕДИТНОЕ ИНФОРМИРОВАНИЕ!!! Я в шоке. Откуда? Как мне сообщили в офисе даже за ОДИН день просрочки выставляется штраф 500рэ. Но почему раньше об этом молчали и не уведомили меня, в чём заключаются кредитное ИНФОРМИРОВАНИЕ? НИКОМУ НЕ РЕКОМЕНДУЮ ПОЧТА БАНК. Обходите его стороной!!!

Куда?