Лучшие карты с кэшбэком на АЗС: обзор

Будучи активным пользователем ГСМ и водителем со стажем по основному месту работы, я решил сменить свою флагманскую старушку и выбрать лучший вариант карты с кэшбэком на АЗС из актуальных продуктов. Зачастую полезно пошерстить рынок и поизучать новые (или старые) предложения — подробно разбирался, какие условия для автолюбителей предлагают сегодня банки (сравнительная таблица — по итогу статьи).

Лучшие условия по карте с кэшбэком на АЗС: условия

Для каждого, конечно, свои.

Что я искал?

- Дебетовую карту с кашей на любых АЗС (Лукойл, Газпром, Shell, BP, Нефтьмагистраль и т.п.);

- Понятный принцип начислений — чтобы возвращали деньгами, а не бонусами или фантиками — самый важный критерий;

- Не меньше 10%;

- Возврат в районе 2 тысяч рублей (мой средний расход на бензин — 15/20 тысяч ежемесячно);

- Минимальный оборот для получения кэшбэка;

- Желательно бесплатное обслуживание;

- Приличный банк — чтобы поддержка не хромала, банкоматы были в достатке, нормальные лимиты, дистанционные сервисы (эту часть можно оценить, конечно, только по отзывам);

- Стоимость допки и возможность оформить ее на третье лицо;

- Отсутствие жести по правилу 70/30.

Именно по последнему пункту я решил расстаться со своей картой, кстати, флагманская старушка — это Альфа с cashback 10%.

Расстраивать стала своими нерегулярными выплатами каши и ужесточением требований к возврату, с некоторых пор правило распределения расходов по ТСП превратилось в 50/50. (т.е. половина расходов — в премиальных категориях и половина — всего остального).

Предполагаю, что такой рояль в кустах в отношении кэшбэка с заправок связан с переходом Альфа Банка на новый принцип клиентского сервиса (убраны пакеты услуг, выпущена новая универсальная карта и так далее), и старичков с лояльными условиями по cash back просто невыгодно удерживать, т.к. активно пиарится новая Альфа-карта с преимуществами (в чем-то по-своему хороша).

Категория карты для меня значения не имела — статья ГСМ в расходах основная, на остальные плюшки не хватает оборота, а ВИП сервисы в целом не интересуют — нет на них времени).

Такое же отношение к проценту на остаток, поскольку для этих целей пользуюсь другими вариантами.

Автолюбители знают — банковская карта с кашей на АЗС не отменяет действие и работу любых других бонусных карт, выданных вам на заправках (Лукойл, Газпром и др.)

Дебетовые карты с кэшбэком до 10% на заправках: рейтинг

В рейтинг попали лучшие, на мой взгляд, варианты от крупных банков с максимально удобными условиями пользования и широким функционалом.

Сбербанк — дорогая игрушка

Как водится первым делом пошел в Сбербанк, карты от которого нет только у ленивого.

Сбер предлагает карту с Большими Бонусами и возвратом 10% на АЗС, такси Яндекс и Гетт.

Поскольку карта относится к категории премиальных (Platinum), на бесплатное обслуживание рассчитывать не стоит — 4900 рублей в год и 2500 за дополнительную.

Сравнительная таблица с показателями в последнем абзаце, а здесь о принципиальных условиях программы для карты Сбербанка с кэшбэком на АЗС:

- Выпускается только дебетовой, кредитного варианта нет;

- Максимальный возврат — 1000 руб.в месяц, при том, что в Сбере указан максимальный фонд акции, которая закачивается с его исчерпанием (чего-то порядка 4,7 млрд. рублей)

- Выпускается только Виза и Мастеркард (МИР нету);

- Начисления за покупки на АЗС — в бонусах Спасибо, поэтому использовать их можно только в рамках всемирно известной программы лояльности;

- Требований к минимальному обороту нет, но учитываются только каждые полные 100 рублей, причем, округляются в меньшую сторону:

Сама карта дает кроме cash back на заправках, до 5% в ресторанах и 1% в супермаркетах. С виду — хороший универсальный вариант для тех, кто хочет плюшками закрыть основные статьи расходов.

Понятно, что к банкоматам, дистанционным сервисам и лимитам к Сберу претензий никаких, напрягают только % за внутренние переводы в другие регионы и отсутствие сервиса бесплатно стягивать деньги с карт других банков.

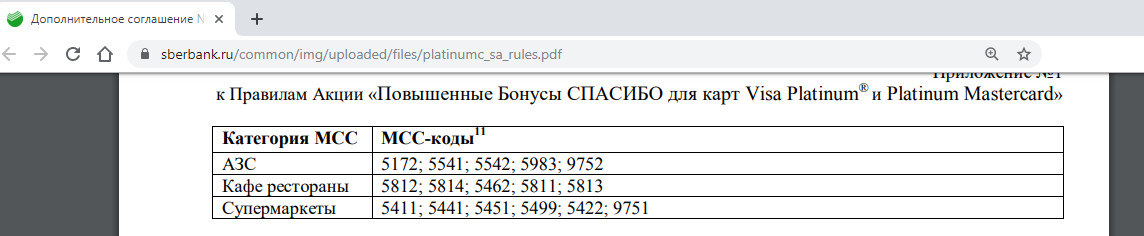

МСС коды:

Тинькофф Drive — сложные расчеты

Tinkoff предлагает карту с фиксированным возвратом до 10% в категории Топливо и дополнительными плюшками, которые пригодятся автовладельцу.

Кроме кэшбэка на АЗС пользователь получит:

- 5 — возврат за категории Автоуслуг;

- 5 — компенсация за штрафы, пополнение Московского паркинга, Платных дорог и т.п.;

- 1 — за любые покупки по карте.

Вот перечень МСС кодов из условий программы по карте Тинькофф Drive:

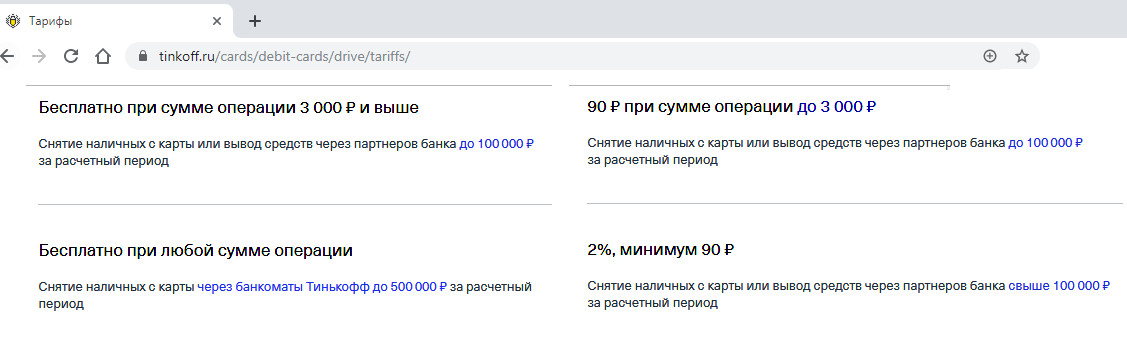

Дебетовая карта Тинькофф с кэшбэком на АЗС может быть бесплатной, но условия довольно жесткие — либо неснижаемый остаток 150К или кредит. В противном случае предусмотрена абонентская плата 190 руб/ежемесячно .

На этих же правилах можно взять допку.

Кстати, в Тинькофф есть аналогичная кредитка с более лояльной стоимостью — 990 руб/год и кэшбэк по ней равноценный, как и у дебетовой.

Из принципиальных условий возврата cash back:

- Система начислений сложнее Сбера: расход умножается на процент и округляется до минимума, но это все равно получается больше, чем у конкурента.

Например: Сбер — тратим 1250 р., получаем возврат 120 р., Тинькофф при этой же сумме дает 125 р.

- Максимальный суммарный возврат по всем категориям — 10К в месяц;

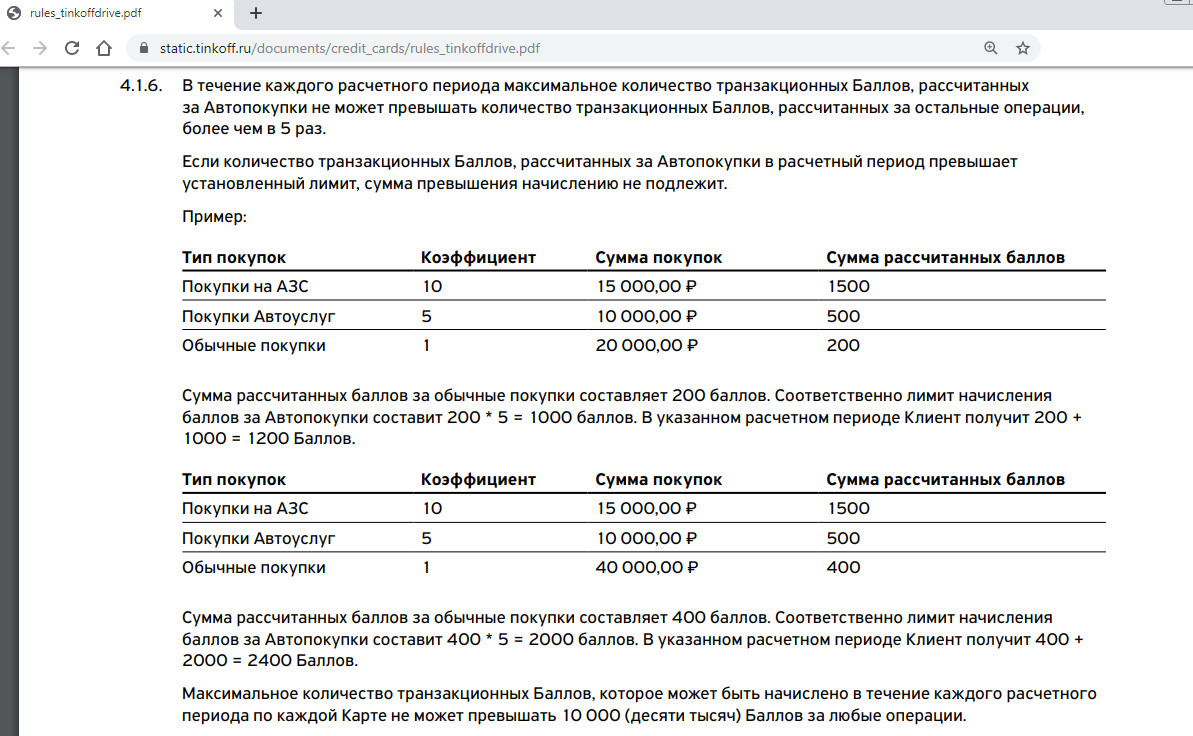

- Самое неприятное! Есть зависимость возврата за автоуслуги (куда входят заправки) от обычного кэшбэка — он не может превышать последний больше, чем в пять раз.

Например: по обычным покупкам начислено 300 р., значит в Автопокупках (включая АЗС, парковки и т.п.) — всего 1500 рублей. Т.е., чтобы мне получить на заправке 2 тысячи за бензин, надо потратить 40 тысяч в остальных категориях!

В реальность остальные покупки занимают в моем бюджете около 10-15К, значит я могу рассчитывать максимум на 500 -750 рублей за АЗС.

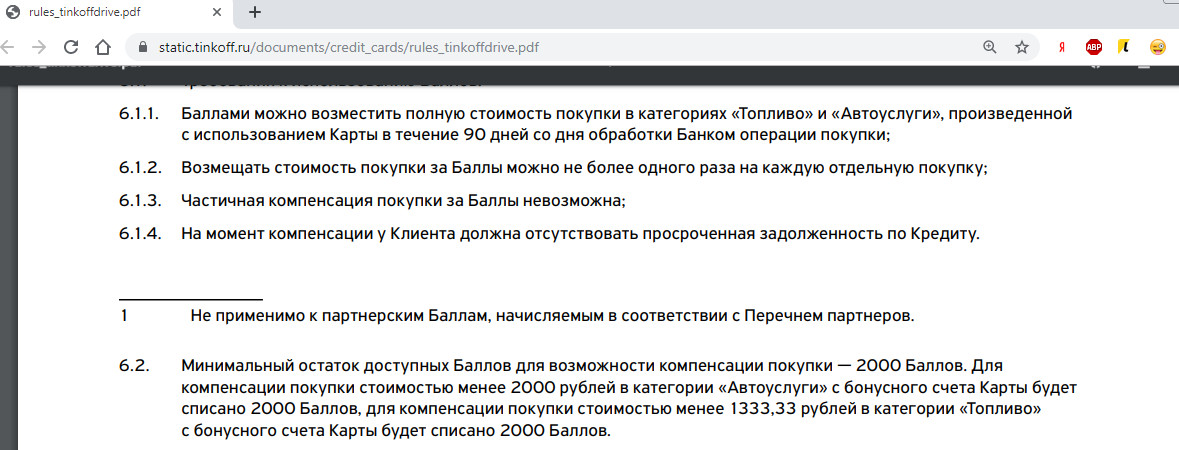

- Важно! Cash back возвращается в баллах, которыми можно компенсировать покупки в категориях Автоуслуги и Топливо:

Коэффициенты обмена в категории бензина в реальности снижает вашу выгоду с 10 до 6,6%:

Ограничения в п. 6.2. могут свести на нет всю вашу бонусную историю:

Из плюсов можно добавить бесплатный межбанк до 20К в месяц, возможность стягивать деньги из других банков. Интернет-банк удобный, проблем с дистанционкой не возникает, а вот ограниченные лимиты — это постоянная боль:

В общем, у Тинькоффской дебетовки с возвратом на АЗС больше всего ограничений и дополнительных условий, которые сильно ограничивают вашу выгоду и довольно сложная система подсчета, которая не дает возможности оценить реальную пользу.

Хотя и нет правила о пропорциональном использовании, под мои условия она в абсолютных аутсайдерах, хотя я нежно люблю Тинькофф Блэк и периодически ее использую.

ВТБ — 10% за высокие обороты

Универсальная дебетовая карта с кашей на любых АЗС (Газпром, Лукойл и т.д.) есть и у гиганта отечественной кредитной индустрии — выпускается как расчетной, так и кредиткой, а размер кэшбэка зависит от оборота и колеблется от 2 до 10%.

Условия по бесплатному обслуживанию довольно лояльные — достаточно потратить 5К в месяц, вид покупок значения не имеет. В противном случае тариф обойдется 249 руб/ежемесячно .

Дополнительная карта полностью бесплатная, можно оформить до 5 штук.

Из принципиальных моментов программы можно отметить:

- Неплохой возврат — 3 тыс. бонусами;

- % вашего кэшбэка за бензин зависит от оборота, чтобы получить самый высокий — 10% надо поднатужиться. Самое смешное, что с выше обозначенным ограничением, нет смысла добивать до крайней скидки:

Например: вы потратили 60 тыс., ваш кэшбэк — 5%, итого — максимальный возврат — 3К.

- По скрину выше видно, чтобы вернуть деньги, надо постараться — каша зачисляется в фантиках, которые можно обменять по курсу, установленному в личном кабинете (говорят он обычно 1 к 1) на рубли и при этом, что у вас два или более бонусных счета, в остальных раскладах — эту бонусную валюту можно использовать только на предложения со специального сайта ВТБ:

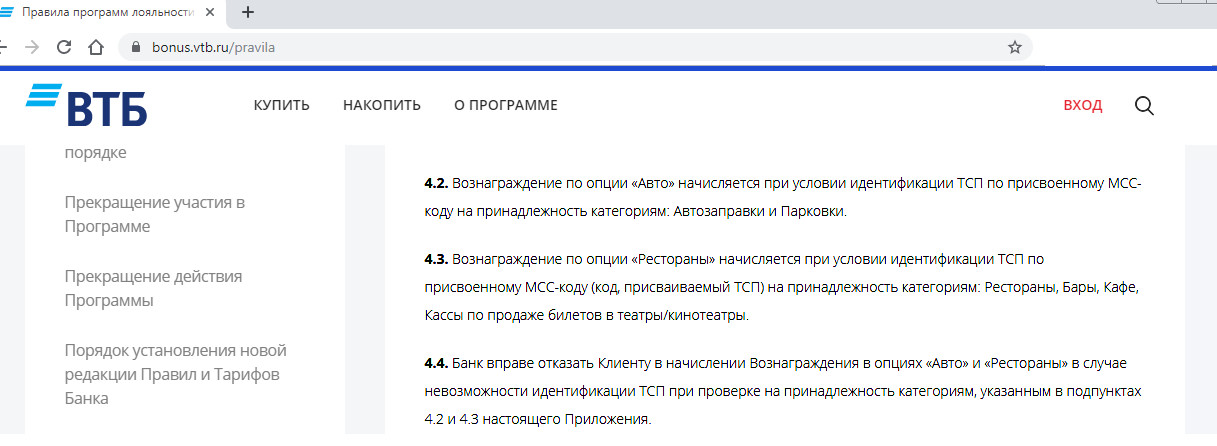

- Конкретных МСС кодов для заправок у ВТБ не имеется, зато есть напоминание, что ТСП не будет авторизовано по принадлежности, кэшбэк не начислится:

Из актуальной версии «Правил пользования и предоставления банковских карт» ушло правило о пропорциональном распределении расходов для получения кэша, которое там было раньше (не меньше 70% в ТСП, не имеющих отношения к бонусным).

Про дистанционку ВТБ, лимиты и банкоматы нареканий нет, а вот про навязчивые кредитные предложения с адскими процентами за страховку — в отзывах полно.

Кстати, ВТБ один из немногих, кто выпускает карту с кэшбэком на АЗС в платежных системах МИР и Маэстро.

Подробнее: Мультикарта ВТБ — в чем подвох

Газпромбанк — кэшбэк до 10 процентов

Одна из самых простых к пониманию карт, каша на заправках которой идет от обратного, опровергая правило «в остальных категориях трать больше» — здесь все наоборот.

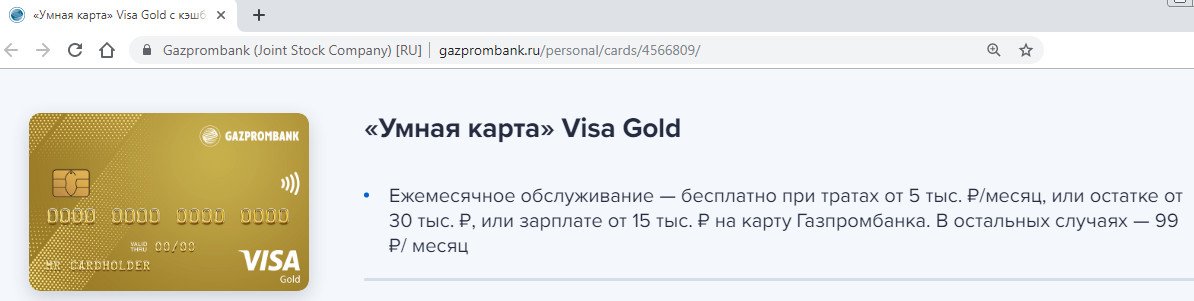

Газпромбанк предлагает дебетовую карту Visa Gold с кэшбэком на АЗС до 10% при условии, что в этой категории по установленным ТСП — самые высокие расходы.

Лояльные условия по бесплатному обслуживанию, выполняйте на выбор любое из требований.

Если набрать на бесплатный сервис не удается, комиссия составит 99 руб./каждый месяц .

Касаемо кэшбэка на АЗС по дебетовой карте Газпромбанка, условия такие:

- Категория определяется банком индивидуально, с учетом ваших расходов, где его больше — та и назначается;

- Сумма возврата зависит от оборота и колеблется от 0 до 10%, я, судя по таблице, попадаю в диапазон 5%;

- В остальных категориях начисляется стандартный кэшбэк — до 1%:

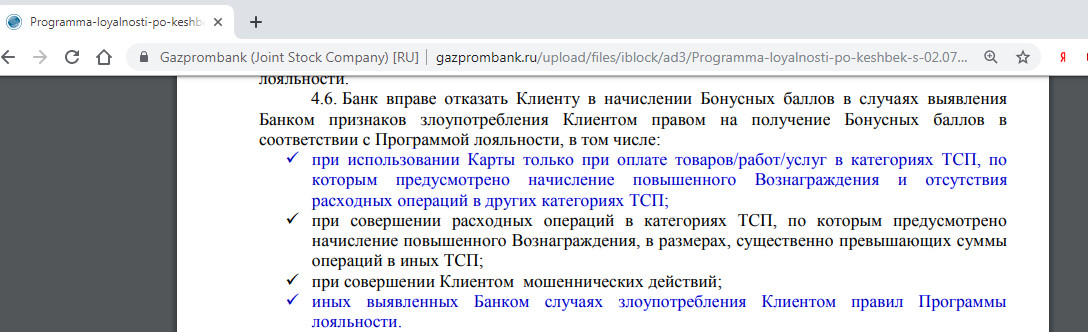

- Правила отсутствия просрочек по кредитам и пропорционального использования для начисления каши действуют(, а значит у меня могут возникнуть сложности: мой расход на бензин от оборота — обычно не меньше 50%, а значит — я получу 5% кашу только на 9 тыс. из 15 и тогда эффективный кэшбэк составит всего 3,4% , либо мне и вовсе откажут в начислениях.

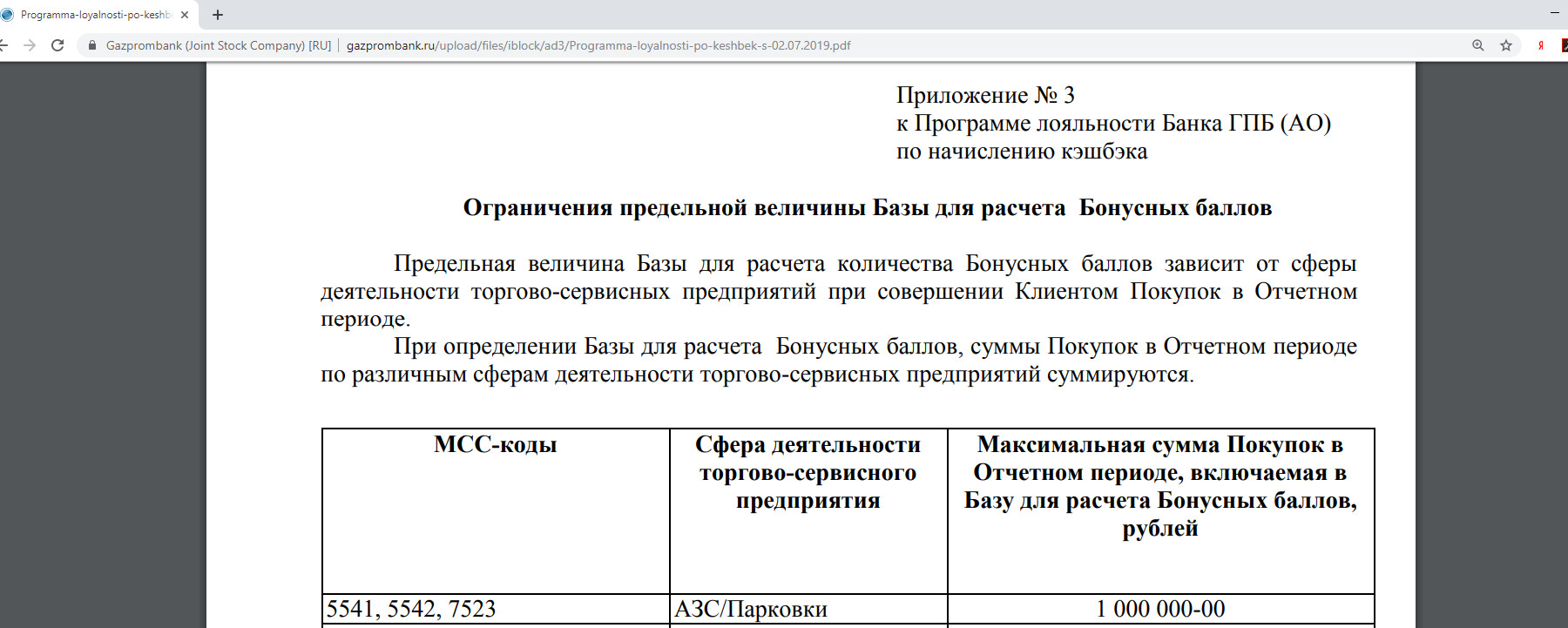

- МСС кодов не так много, но пока действующими правилами возврат ограничен только предельной базой для расчета кэшбэка:

- Простая формула расчета — расходы умножаются на процент и округляются до меньшего числа. С такой формулой — меньше всего потерь.

- Возвращаются бонусные баллы, но они самостоятельно конвертируются банком в рубли и зачисляются на счет карты в первые 10 дней месяца, следующего за отчетным.

Из дополнительных плюшек в Газпромбанке:

- 10 тысяч на бесплатный межбанк;

- всего 200 рублей за дополнительную карту;

- 3 снятия наличных в банкоматах сторонних банках — без комиссии.

К сожалению Газпромбанк не умеет стягивать с карт других банков, но легко может быть донором через C2C. Проблем с банкоматами нет, а вот дистанционка, по отзывам — хромает.

Существует в кредитном варианте, несмотря на любовь Газпромбнака к овердрафтовым картам, доход подтверждать не нужно, а вот трудоустройство — обязательное требование.

Банк Открытие — бесплатное обслуживание и кэшбэк в метро

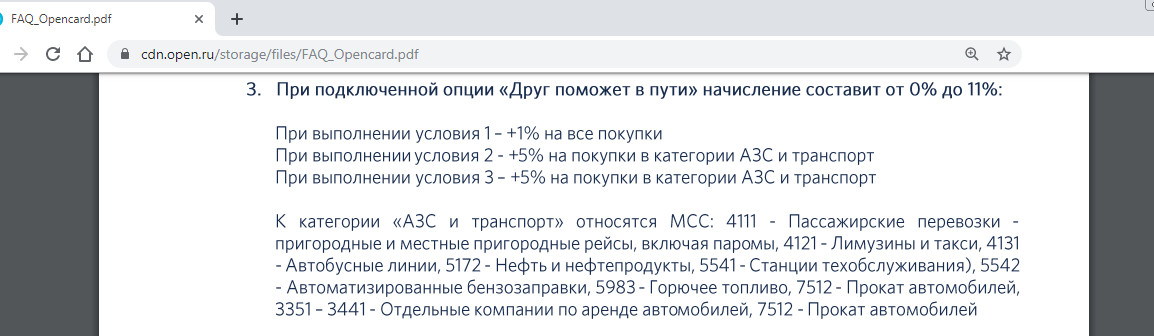

Карту с кэшбэком на АЗС от 5 до 10% и самыми лояльными условиями бесплатного обслуживания предлагает банк Открытие при подключении опции «Друг поможет в пути».

Это единственная карта, которую реально можно получить бесплатно — в первую транзакцию списывается 500 руб. за обслуживание, а при достижении в первый месяц порог расходов в 10К — комиссия возвращается на счет — условия очень лояльные.

Кроме того, дебетовая карта Открытия дает кэшбэк не только за бензин, но и в категориях МСС, связанные с транспортом в целом.

Например, код 4111 отдает Московский метрополитен, Аэроэкспресс, масса вокзалов по всей стране, пригородные железнодорожные маршруты и т.п.:

Правда, получить самый высокий кэшбэк в категории АЗС 10% в опции будет сложновато — она требует выполнения всех трех условий от банка Открытие. Я, опять же, попадаю только под 5%:

Из тарифа видно, что максимальный возврат за бензин и транспорт — 3.000 рублей, а вкупе с дополнительными картам, коих можно наоформить до 5 (!) штук — 15К.

Важно! Допки оформляются на тех же условиях, что и основная — поэтому все до единой могут быть бесплатными.

По отзывам, МСС проходят на любых заправках от Лукойла до Роснефти.

Кэш возвращается в виде рублей, но использовать его просто так нельзя, только для компенсации покупок в ИБ/МБ, причем всю малину испортили условия:

- Минимальный чек компенсации — 3 тыс.;

- Дата транзакции — не старше 30 дней;

- Инициатор расхода — только основная карта;

- Понятно, что переводы и снятие налички не компенсируется:

Дробить процент для компенсации более мелких расходов нельзя. Получается, что отправить бонусы в зачет полностью или частично можно только за крупные покупки.

В принципе, эти погрешности можно простить за дополнительные плюшки от Открытия:

- Высокие лимиты на снятие налички (до 200К в день и 1 млн. в месяц) и отсутствие комиссий за расходные транзакции в любых банкоматах;

- Бесплатный межбанк по номеру карты — до 20К в месяц, по реквизитам — всегда.

Драконовских требований к соблюдению пропорций нет, но формулировка в свободной форме присутствует, еще и требование по количеству операций:

В целом, карта с кэшбэком на заправках от Открытия получилась очень привлекательной, за минус говорит только скомпрометированная репутация ФКУ и ограничения по распоряжению бонусами.

Urban Card от Кредит Европа Банк и честные 7%

Когда начал изучать эту карту, показалась настолько интересной, что решил вынести ее в отдельную статью — здесь.

Но она подойдет только тем, кто не против использовать кредитные средства, т.к. дебетовой Кредит Европа Банк ее не выпускает.

Из однозначных преимуществ — бесплатное обслуживание, 7% на заправках, 1% на все, кэшбэк в других интересных ТСП.

Главное — отсутствие минимальных требований к оборотам и расходам.

Хорошая сумма возврата — 5 тыс.

Сравнение выгодных банковских карт с кэшбэком за бензин

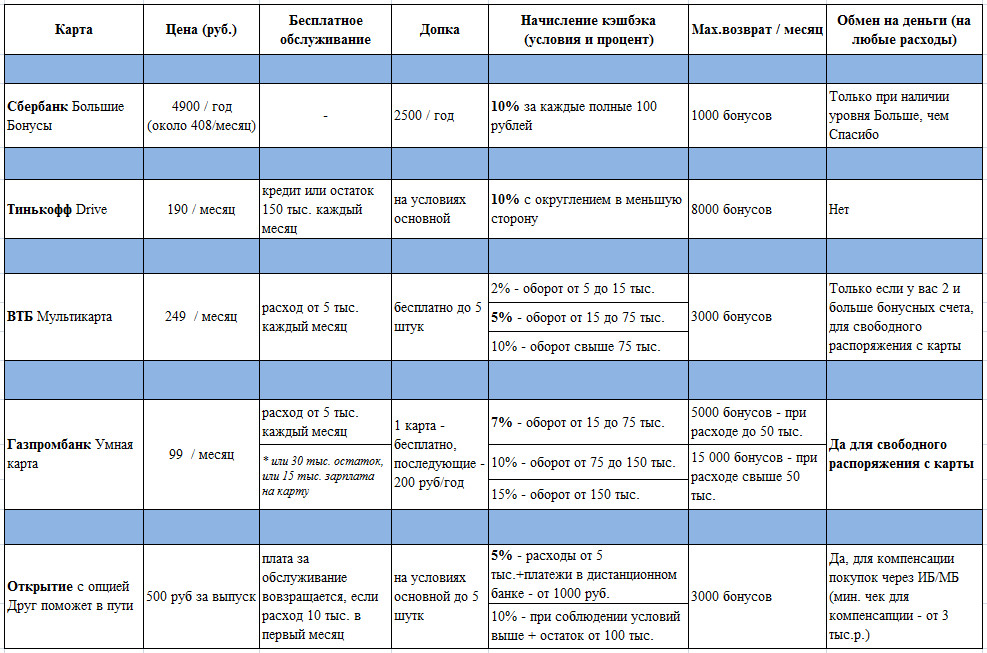

Подробно изучив сий широкий ассортимент пришлось нагенерить себе таблицу для сравнения, чтобы не упустить важные условия при начислении кэша на АЗС по банковским картам.

Вот что получилось в итоге:

В целом, дебетовые карты с кэшбэком на заправках потеряли по сравнению с прошлыми годами в лояльности — сейчас почти не осталось чистых программ, где нет ничего лишнего — банки стараются выжать максимум из клиентов, делая свои продукты универсальными.

На первый взгляд, моя Альфа Банковская старушка не так уж и плоха на старых условиях, хотя новые ни к черту не годятся. Из того, что просмотрел, приглянулось Открытие, о которой расписал отдельно, хотя размер скидки не дотягивает до желаемых значений при моих оборотах, а заправиться на 3 рубля, чтобы потом его компенсировать мне не позволяет размер бака) В фаворитах — Кредит Европа, о которой расписал отдельно.

Поскольку определять условия — не наш удел, лучшую карту с кэшбэком на АЗС приходится выбирать из того, что есть. Надеюсь этот обзор хоть немного облегчит вам задачу))

Да, чистых программ все меньше и меньше(( хотя, может и лучше, когда все в одной карте, я иногда в своем веере путаюсь конкретно. Читал отзывы о Газпромбанке, пишут, что дистанционные сервсиы отвратительные — сам никогда не был их клиентом, но предложение понравилось. У них, кстати, 200 рублей за допку — это выпуск, обслуживание — бесплатно, если соблюдены условия по обслуживанию пакета без комиссии, в котором выпускается эта Умная карта.

В общем, можно на вкладе хранить тридцатку и бесплатно пользоваться основной картой и еще пятью дополнительными — хоть всем родственникам раздать.

А никто не пользуется МТС с кэшбэком на АЗС? У автора нет желания о ней написать? Выглядит по условиям вроде как неплохо.

Я не думала что найду, спасибо большое!

Только что оформил ТинькоффДрайв (причем, идиот, дебетовую, а не крилитну, более дешевую, но «убив» весь день после этого «открытия» (невыгодности даже по сравнение с гарантированными 5 процентами с заправки на АЗС!), нашел на сайте еще более лучшее предложение, хотя и по кредитной карте (могут не одобрить, видимо), и подал заявку.

Кэшбэк 7 % на АЗС, и 10 — на общественный транспорт (мне не нужен).

Бесплатное обслуживание! Это URBAN CARD от Кредит Европа Банка.

Спасибо за обзор! Слепой вернулся к своему банку! 🙂