График погашения и платежей кредитной карты Сбербанка

Графика погашения и ежемесячных платежей кредитной карты Сбербанка — не существует;)

Но его легко сделать самим.

Поможет наша пошаговая инструкция и небольшой экскурс в теорию.

Как работает льготный период кредитки Сбербанка

При выборе кредитной карты длительность грейс-периода — один из ключевых моментов.

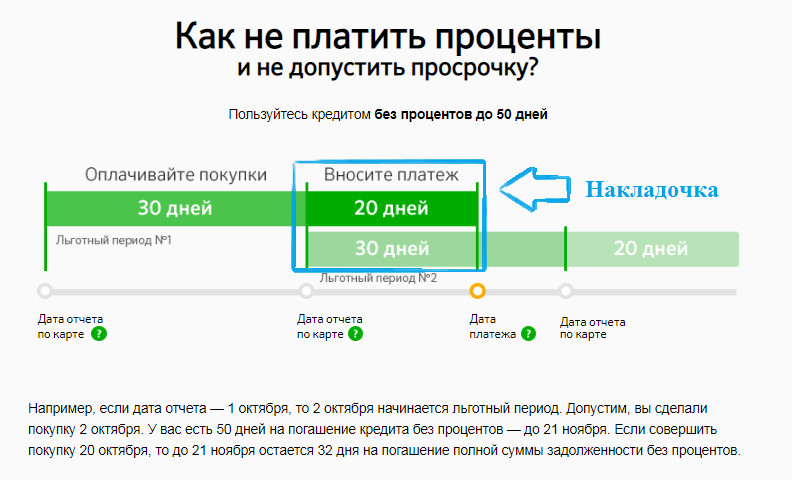

У карты Сбербанка льготный период составляет 50 календарных дней.

Что это значит:

- Отсчет грейс периода начинается с даты первой расходной транзакции после активации карты;

- Он длится 50 календарных дней;

- Через первые 30 дней вы получите отчет о том, сколько потратили. В последний день этого срока сумма задолженности фиксируется. Сам период называется отчетным, как и день фиксации расходов.

- Следующие 20 дней графика даются на погашение этого долга (его размер отражается в отчете, выписке, мобильном банке и т.п.) и этот срок называется расчетным;

- Вуаля — итого 50 дней;))

Такой льготный период в обиходе называется «честным».

Главная путаница возникает из-за того, что как только заканчивается первый отчетный период, сразу начинается другой и идет параллельно с первым расчетным, т.е. они накладываются друг на друга.

Технически, это ни на что не влияет, т.е.:

- Во время расчетного периода вы можете продолжать тратить деньги, если позволяет лимит;

- Эти расходы попадут в следующий отчетный период;

- К концу 20-дневного срока вы должны погасить долг по последней выписке, чтобы не платить проценты. Все, что тратится параллельно с расчетным периодом уйдет в следующий отчет (см. пункт выше).

Ежемесячные платежи кредитной карты Сбербанка

Когда полный льготный период подходит к концу, в последний его день вам предлагается к погашению две цифры:

- Ежемесячный платеж — 5% от задолженности — по официальным документам, 4% — по словам сотрудников, неизвестный процент — по индивидуальным условиям (см. свой договор), но не меньше 150 рублей. Если вам не посчастливилось и вы вылетели из льготной части — еще и начисленные за пользование кредитом проценты. В этом случае проценты начислятся за все дни пользования кредитом, т.е. с момента первой расходной операции в отчетном периоде.

Например:

1 января купили жене шубу, через недельку — ребенку велосипед, и напоследок — гульнули с друганами в баре.

31 января — получили отчет, 21 февраля — не успели заплатить.

Проценты начислят и на шубу, и на велосипед и на ваши посиделки с друзьями.

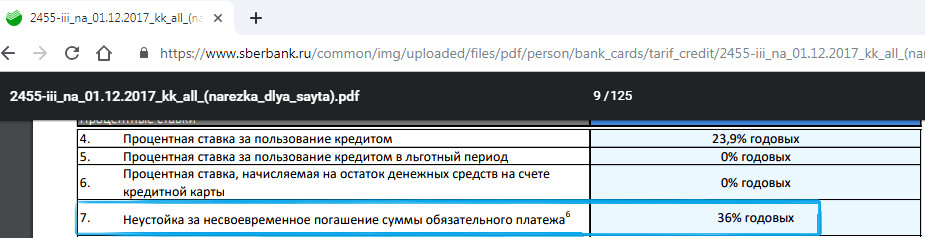

- По условиям кредитной карты Сбербанка — заплатить минимальный платеж надо обязательно, иначе — штраф — 36% годовых:

- Полный долг (все что потратили + проценты) — выплачивается, чтобы снова запустить льготные условия и не платить проценты.

Как начисляются проценты кредитной карты Сбербанка

Ежедневно — это главное условие.

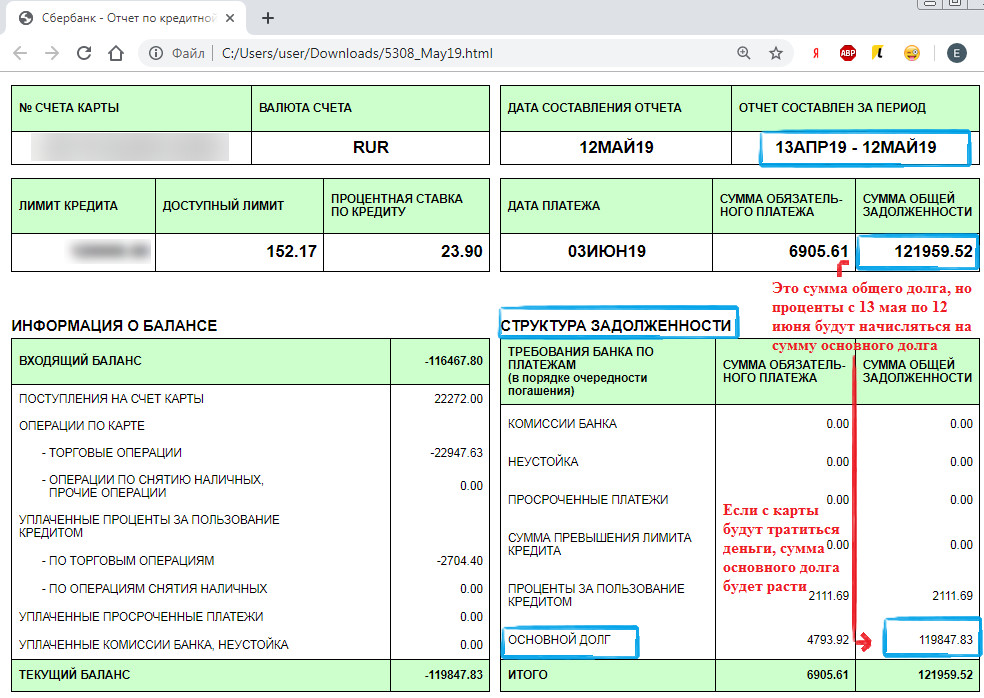

В расчет попадает вся сумма основного долга, которая зафиксирована на конкретную дату. Проценты рассчитываются по формуле:

% ставка / 12 месяцев = процент за месяц

полученное число / кол-во дней = процент в день

На сумму основного долга — это второе условие.

Основной долг – то, что фактически потратили + сумма превышения (если вышли за рамка лимита), без учета процентов, комиссий, неустоек.

Когда вы получаете выписку, в структуре задолженности отражается основной долг и общая задолженность (включает в себя основной долг + ежемесячный платеж с начисленными процентами, комиссии, штрафы и проч.). Проценты будут начисляться только на первую сумму:

Штраф за просрочку обязательного платежа — тоже имеется и начисляется только на него (основной долг сюда не входит).

Например: вы не заплатили минимальный платеж — 7900, штраф — 36% годовых, каждый день просрочки обойдется вам в 7900*0,36/12=23,7 рублей.

На что идут ваши взносы — зафиксировано в условиях выпуска и обслуживания кредитных карт Сбербанка (последовательность выполнения обязательств сверху вниз). Если под какие-то пункты вы не попадаете — они очередно пропускаются.

График погашения кредитной карты Сбербанка

Можно попробовать добыть в отделении, но онлайн в личном кабинете или мобильном приложении вы его не найдете.

В отличии от карты Альфа-Банка 100 дней без процентов, у Сберовской кредитки не формируется графика платежей по кредитным картам, только выписка за отчетный период — в этом главное неудобство.

В Сбербанк онлайн можно запросить обычную выписку (приход/расход) за любой период, но придет все равно за месяц — от последней даты выписки.

Обратите внимание, большая часть кредитных калькуляторов на просторах Интернета не совсем корректно рассчитывают погашение! Они привязаны к сроку действия карты, но в реальности этой привязки у банков не существует!

В этом мы убедимся, составив надежный график погашения кредитной карты Сбербанка самостоятельно.

Как рассчитать ежемесячные платежи

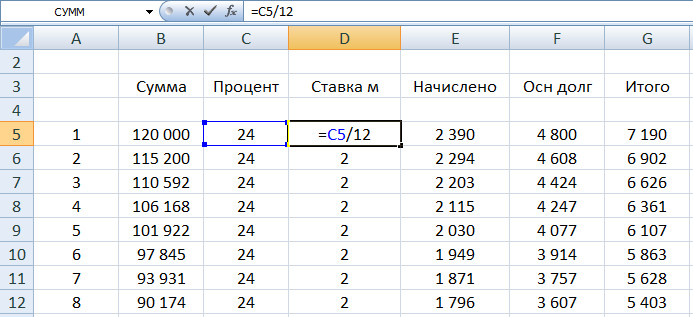

Для этого придется использовать Эксель и формулы, приведенные выше.

Вводные:

- Лимит — 120 тысяч;

- Ставка — 24% (округлили Visa Gold предодобренную).

- Погашаем только ежемесячными платежами.

Например: выписка приходит 21 числа каждого месяца, в этот день и вносим минимальный платеж!

И еще: чтобы не усложнять формулы, таблица сделана будто во всех месяцах по 30 дней, поэтому в месяцах, где 31 день, платеж по таблице будет «дешевле» на 1 день реального платежа, а в феврале — «дороже» на два).

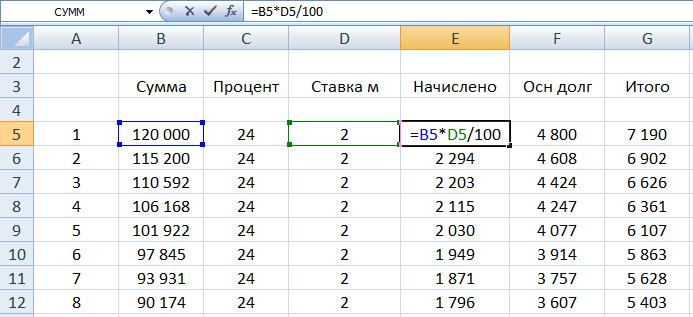

Делаем в Экселе табличку с графами, как на картинке и сразу забиваем формулы:

Этап 1 — вносим данные, которые знаем — сумму и процентную ставку (столбик Процент), забиваем формулу в столбик Ставка м — это ежемесячное начисление:

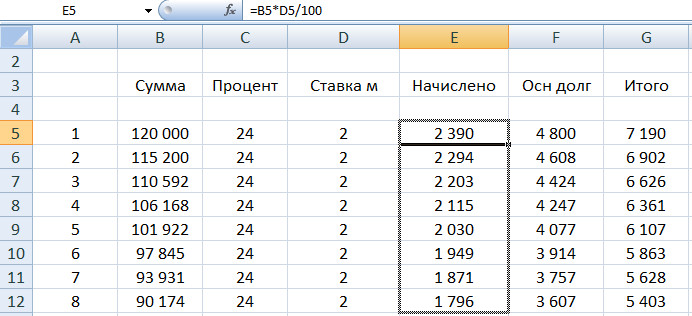

Этап 2 — столбик Начислено — это те проценты, которые Сбербанк насчитывает за пользование кредитом за месяц:

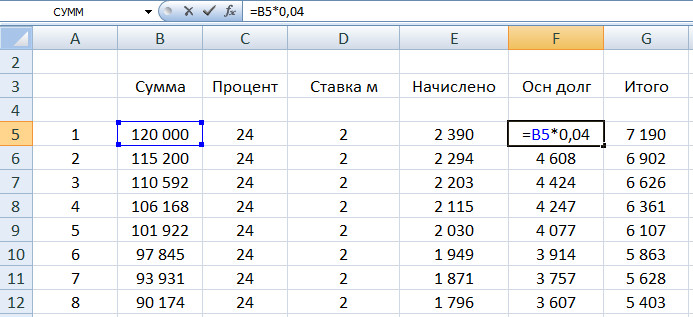

Этап 3 — затем нам нужен Основной долг — это как раз ежемесячный платеж, поэтому он считается прям в ячейке, путем умножения остатка задолженности по выписке на процент (предположим, что минимальный платеж это 4%):

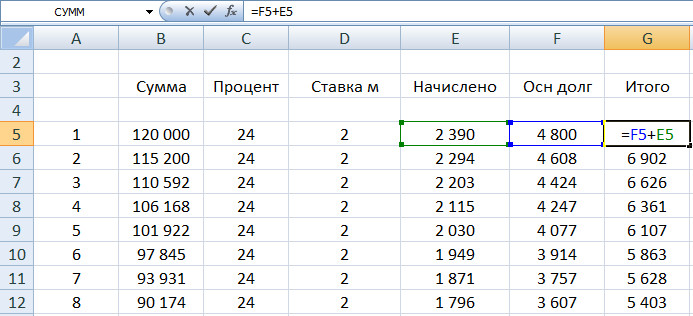

Этап 4 — что же мы должны в результате? Столбик Итого — это сумма начисленных процентов и ежемесячного платежа кредитной карты Сбербанка:

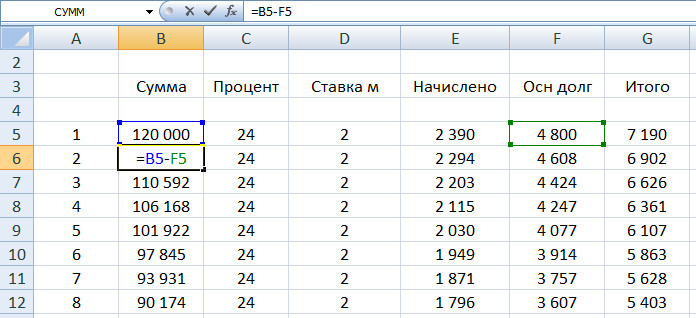

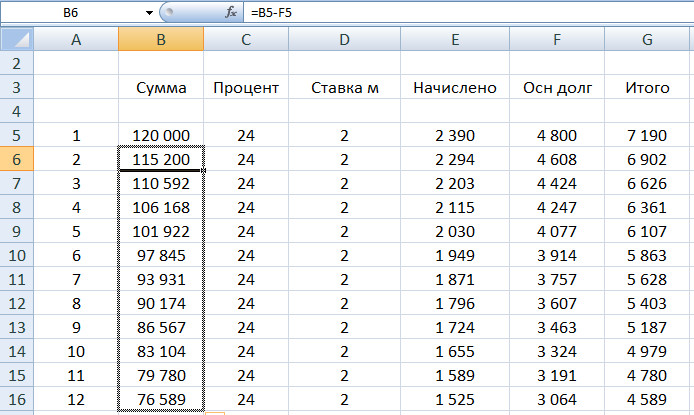

Этап 5 — логично, что с каждым месяцем сумма вашего основного долга будет уменьшаться, а проценты уходить банку в прибыль, поэтому из столбика Сумма во второй строке вычитаем то, что идет на реальное погашение (и этого не цифра их столбика Итого!):

Этап 6 — осталось только скопировать все значения: первый столбец с данными начинаем копировать со второй строки:

Остальные — с первой:

На сколько строчек копировать? Пока в первом столбце ваш долг не обнулится. Оцените, насколько растянутся ваши выплаты:

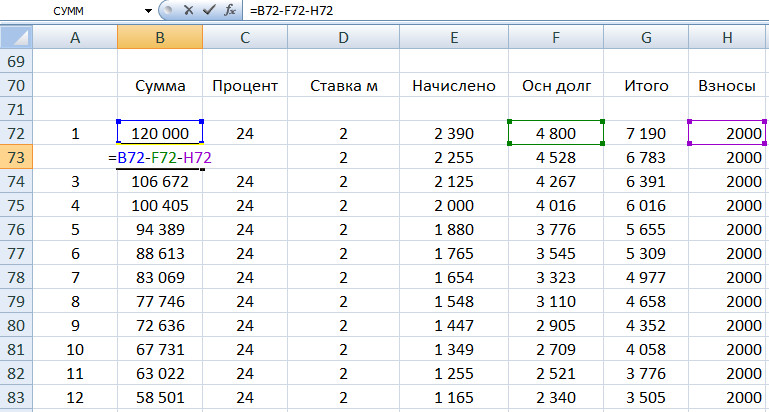

Небольшой лайфхак — простым внесением дополнительного столбца с досрочным погашением в график, вы сможете подобрать подходящий вариант выплаты займа.

Вот пример, где ежемесячно мы будем вносить по 2 тысячи сверх платежа. По сравнению с первоначальным графиком погашения кредитной карты Сбербанка, спустя год ваши обязательства сократятся на 31 тысячу больше!:

В таком расчете подразумевается, что мы — добросовестный плательщик и просто гасим кредит вовремя, больше ничего не расходуя.

Ваш личный онлайн калькулятор для компьютера

Для тех, кто с таблицами на Вы — скачать График погашения кредитной карты Сбербанка онлайн.

В форме все просто подставьте свои цифры в ключевые значения — сумму и процент.

Заключение

Интерактивный график погашения и ежемесячных платежей кредитной карты Сбербанка в Эксэле — это самый удобный способ аналитики, который вам не даст ни один кредитный калькулятор из Интернета. Сам банк, к сожалению, не может похвастаться таким сервисом. Пошаговая инструкция сэкономит ваше время и, надеемся, финансы;)

Действительно в Сбербанке добиться графика платежей по кредитной карте невозможно! Это поразительно, даже примерного нет расчета, как у Альфы, например. Формула в Экселе — удобный вариант, скачал, проверил — все работает.