Как вернуть страховку по кредиту ВТБ

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

| Продукт/условия | Финансовый резерв | Финансовая защита |

| Стороны обязательства | Страховщик — ВТБ Страхование

|

Страховщик — ВТБ Страхование |

| Страхователь/застрахованный/выгодоприобретатель — клиент в едином лице

|

Страхователь — Банк

Застрахованный/выгодоприобретатель — Клиент |

|

| Документы о правах и обязанностях сторон | Особые условия страхования, Договор по кредиту с банком, Договор страхования с СК ВТБ | Условия участия в программе коллективного страхования, Договор по кредиту с банком

|

| Договор страхования заключен между банком и страховой

|

||

| Расходы заемщика | Оплата страховой премии | Оплата комиссии банку за включение в список членов коллективного страхования и страховой премии, причем комиссия — большая часть

|

| Отказ в период охлаждения

|

Возможен | Фактически невозможен, можно попытаться через суд |

| Отказ после периода охлаждения (в том числе — при досрочном погашении) | Фактически невозможен | |

|

Повышение процента при отказе от страховки |

В 99% процентах случаев, если отказаться от страховки по любой причине, ставка по кредиту повышается. ВТБ старается дотянуть ее до 18%. Условие закреплено в договоре о кредитовании. |

|

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

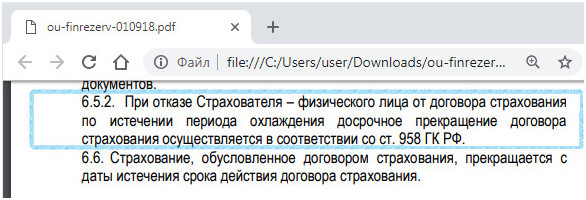

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

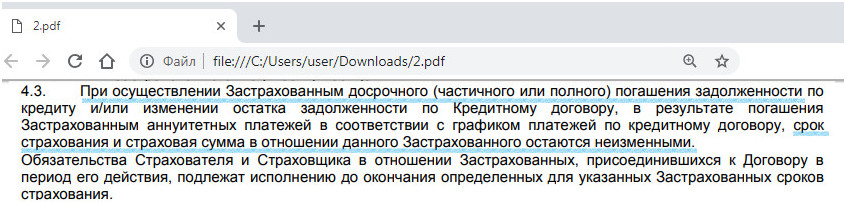

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

На сегодня почти в каждом кредитном договоре ВТБ вы найдете условие, о том, что в случае отказа от страховки по кредиту будет применяться повышенная процентная ставка , которая фиксируется в индивидуальных условиях и самом договоре.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

- Скачайте и заполните Образец заявления на отказ от страховки ВТБ.pdf

- Оформите таким образом два экземпляра.

- Обратитесь в офис страховой и банка к секретарю или отправьте заказным письмом оба экземпляра. При регистрации через секретаря один экземпляр должен остаться у вас с отметкой о принятии. При отправке письмом — на руки вы получите уведомление о том, что письмо получено.

- Ждите официальный ответ в течение 10 рабочих дней.

- По истечение этого срока, если вопрос не урегулирован — можно обращаться в Роспотребнадзор и заодно писать жалобу в Центральный Банк, следующая инстанция — суд.

- Если вам отказали в период охлаждения — смело обращайтесь в суд.

Есть и такие уникальные случаи:

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?